Gerçekleşen ve Tahminler

Gerçekleşen ve Tahminler

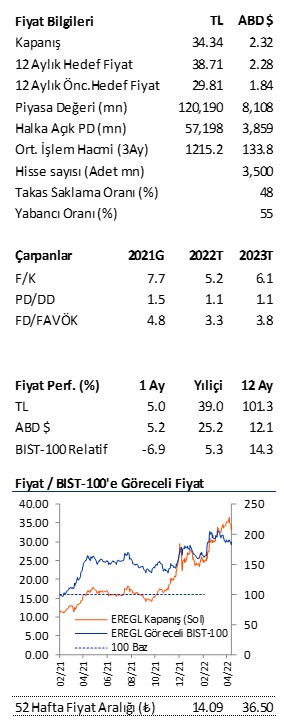

Beklentilerle uyumlu güçlü 1Ç22 sonuçları. Erdemir 1Ç22’de beklentilerle uyumlu (Is Yat: 5.34 milyar TL; Piyasa: 5.48 milyar TL) yıllık bazda %115 artışla 5.63 milyar TL net kar rakamı açıkladı. Çelik fiyatlarındaki artış ve TL’deki değer kaybı net kar rakamındaki yıllık bazdaki büyümenin temel faktörlerini oluşturuyor. Şirketin 1Ç22 satış gelirleri yıllık bazda neredeyse üç kat artarak 29.5 milyar TL’ye ulaştı. 1Ç22’de FAVÖK rakamı 9.26 milyar TL piyasa beklentisiyle uyumlu ancak bizim 8.86 milyar TL tahminimizin biraz üzerinde yıllık bazda %153 artışla 9.76 milyar TL olarak gerçekleşti. Erdemir’in piyasa beklentileriyle uyumlu 1Ç22 mali sonuçlarına önemli bir piyasa tepkisi beklemiyoruz.

Son Çeyrekte Öne Çıkanlar

Çelik fiyatlarındaki artış ciroyu yukarı taşıdı. Erdemir’in net satış gelirleri 1Ç22’de çelik fiyatlarındaki artış ve zayıf TL ile yıllık bazda %179 artışla 29.2 milyar TL’ye ulaştı. Şirketin toplam satış hacmi 1Ç22’de yıllık bazda çok değişmeyerek 1.98 milyon ton olarak gerçekleşirken, çeyrek bazda %7 geriledi. Ortalama ton başına ciro ise 1Ç22’de yıllık bazda %50 artış ile 1.061 dolara yükseldi.

Maliyet artışları marjları baskıladı. Brüt kar marjı 1Ç22’de demir cevheri ve kömür fiyatlarındaki artış nedeniyle yıllık bazda 2.4 yüzde puan, çeyrek bazda ise 4.4 yüzde puan düşüşle %32.4’e geriledi. 1Ç22’de faaliyet gideri/ciro oranı kuvvetli ciro artışı nedeniyle 1Ç21’deki %2’den 1Ç22’de %1.6’ya gerilerken, çeyrek bazda değişiklik göstermedi. Tüm bunların sonucunda 1Ç22 FAVÖK marjı yıllık bazda 3.4 yüzde puan, çeyrek bazda ise 4.6 yüzde puan düşüşle %33.4’e geriledi. Ton başına FAVÖK (şirket tanımı) 1Ç21’deki 250 dolardan 1Ç22’de 335 dolara artarken, 4Ç21’deki 418 doların altında kaldı.

Üye ve Müşterilere Özel İçerik

Yazının devamını okumak için hemen giriş yapın!